기업명 : 에스케이아이이테크놀로지 주식회사

산업분류 : 2차전지장비 제조

세계 3대 습식 분리막 제조업체

SK아이이테크놀로지는 리튬이온배터리의 분리막(LiBS) 제조업체입니다. 리튬이온의 이동통로인 분리막은 양극재와 음극재의 물리적 접촉을 차단하여 2차 전지배터리의 가장 큰 문제인 폭발, 화재 등을 방지하는 역할을 합니다. 분리막은 습식과 건식으로 나뉘는데 SK아이이테크놀로지는 습식 분리막을 생산하며 이는 주로 전기차배터리로 사용됩니다.

분리막 산업은 기술장벽이 높고 많은 자본의 투입을 요구하는 특성을 가지고 있어 소수의 업체들이 시장의 대부분을 장악하고 있습니다.

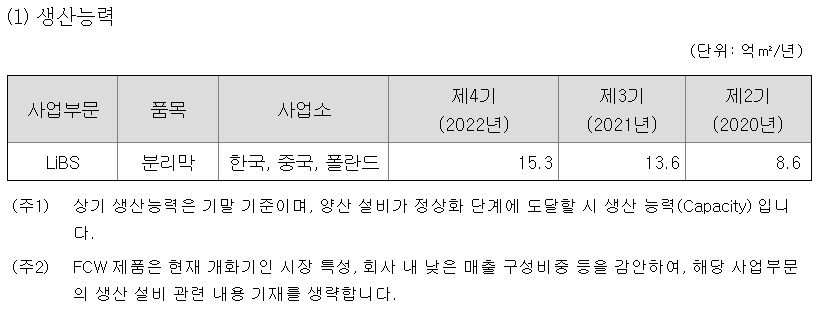

SK아이이테크놀로지는 국내 최초 LiBS 생산 기술을 독자 개발하는 기술력을 기반으로 세계 점유율 20% 내외를 차지하는 세계 3대 습식 분리막 제조업체로 국내에는 증평과 청주 그리고 해외에는 중국 창저우와 폴란드 실롱스크 등 전 세계에 글로벌 생산라인을 보유하고 있습니다.

또한 2차전지 배터리의 글로벌 수요 증가에 대응하기 위해 폴란드 실롱스크에 추가 증설을 진행 중으로 회사는 생산라인 구축에 대한 투자가 완료될 2024년쯤 총 27억㎡ 생산능력 확보를 예상하고 있습니다.

매수 일시보류 : 2023년 기대감은 이미 반영

저는 SK아이이테크놀로지를 2021년 말쯤 16만원 대에서 매수하였습니다. 상당히 고점에서 처음 만난 것이지요. 그 뒤로 조금씩 물타기를 하며 13만 원대까지 정착하였습니다. 5만 원대까지 내려갔을 때 좀 더 살까 고민을 했지만 2023년 말쯤 되어야 8~9만 원대가 올 것이라 생각하며 추가 매수를 멈췄습니다. 그런데 SK아이이테크놀로지가 생각보다 빠르게 9만 원대를 찍었네요.

아쉽긴 하지만 이 기세를 따라 매수를 진행할 계획은 당분간 없습니다.

그 이유는 올해 내에 매출 구조가 급속도로 개선될 가능성이 낮다고 생각합니다. 2022년 매출을 보면 800억대의 이익을 발생시킨 2021년과는 달리 2022년에는 500억대의 손실이 발생한 것을 확인할 수 있습니다.

회사에서는 기업보고서를 통해 손실의 이유를 LiBS의 수요 감소와 FCW(Flexible Cover Window) 시장에서의 매출 저조로 제시하며 2023년에는 점진적인 실적 개선을 보여준다는 의지를 나타내고 있으나, 현재의 글로벌 경제 상황에서 LiBS의 수요 증가와 이제 막 진입한 FCW 시장에서의 점유율 상승이 가까운 시일 내에 발현되기에는 어려울 것으로 생각합니다.

거기에 현재 SK아이이테크놀로지는 폴란드에 공장을 추가 증설 중입니다. 글로벌 설비 투자에 총 3조 원의 자금을 필요로 하며 현재까지 2.1조 원의 금액이 이미 지출되었으나 앞으로 9,000억 가량의 추가 비용이 투입될 예정입니다.

생산 시설 확보는 계속해서 성장할 것으로 예상되는 2차전지배터리 시장에 대응하기 위해 필수적인 투자 과정이나 수익성 부분이 부정적인 상황에서 비용 투입은 주가 상승에 방해 요인으로 작용할 것으로 예상됩니다.

때문에 올해는 지금 13만원대의 평단 그대로 두고 우선 다른 종목에 집중할 계획입니다.

'주식으로 돈 벌기 > 종목 공부' 카테고리의 다른 글

| 파인엠텍 : 폴더블 생태계 확장 수혜주 현황 및 주가 전망 (0) | 2023.11.13 |

|---|---|

| SBI핀테크솔루션즈 : 리플 관련주 / 주가 전망 / 최근 이슈 (0) | 2023.07.14 |

| HDC현대EP : 에코 플라스틱, 친환경 주식 주가 전망 (0) | 2023.04.12 |

| 현대차 : 기업 소개 / 종목 분석 / 주가 전망 (0) | 2023.04.11 |

| LG디스플레이 : 기업 소개 / 종목 분석 / 주가 전망 (0) | 2023.04.10 |