반응형

* 투자의 결정에 대한 책임은 투자자의 본인에게 있으며, 주식 투자는 위험성을 동반하므로 신중하게 이루어져야 합니다.

📌 기업개요

- 설립: 2000년 3월 22일, 본사 수원(권선구) 소재

- 대표이사: 김종현

- 주요 기술: 산업용 전자빔(e‑beam) 원천기술을 바탕으로 X‑ray Tube, X‑ray System, LINAC, Tabletop SEM 설계·제작상장: 2025년 4월 28일, 코스닥 기술특례상장, 공모가 15,000원, 시초가 22,000원 형성

🧬주요사업분야

제품설명2024년 매출 비중

| 반도체 X‑ray 검사장비 | HBM, SMT, 패키징 공정 전용 | 약 39% |

| 배터리 X‑ray 검사장비 | 파우치·원통·각형·전고체 배터리용 | 약 31.8% |

| LINAC (선형가속기) | 방산·컨테이너·의료용 고에너지 X-ray | 약 17% |

| Tabletop SEM | 소형 주사전자현미경 / 연구용 | 약 6% |

- 사업다변화: 유리기판 검사, 인라인 SEM, AI 기반 분석, 컨테이너·보안 검사 등 새로운 사업 분야 확대 중

- 수출 확대: 터키·인도·필리핀 등으로 수출 성공, 글로벌 고객사 확보

🌐주가 흐름 요약

- 현재 주가: 12,310원(2025년 6월 25일 종가 기준)

- 수급 흐름: 52주 최고 20,900원 / 최저 10,500원

- 공모 후 변동: 상장 초기 급등 후 하락 반전

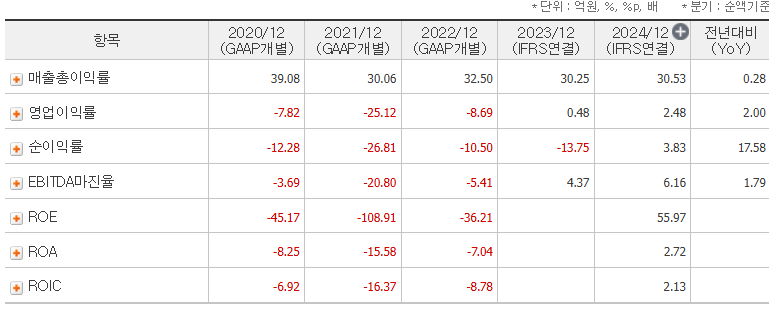

- 실적 흐름:

- 2023년: 매출 504억, 영업익 2억, 순손실 69억 →

- 2024년: 매출 538–539억, 영업익 13억, 순익 20억 (흑자 전환)

- 시장 평가는 PER 약 37배, PBR 약 4.4배, ROE 약 56% (2024년 기준)

📊향후 주가 전망

긍정 요인

- 시장 수요 증가: 반도체(3.5D·HBM), 전기차·전고체 배터리 검사 수요 확대 전망

- 신기술·사업 확대: AI 분석 탑재 SEM, 인라인 CT, 보안 장비(LINAC), 유리기판 검사 등 신규 라인 성장성

- 지속 수주 기반: 2025년 초 기준 561억 수주잔고 확보, 방산·배터리 장비 수주 증가

- 재무 건전성 강화: 2023년 누적 적자(-132억 → -59억 → +207억 자본 전환), 2024년 단기 흑자, ROE & EBIT 개선

리스크 요인

- 밸류에이션 부담: PER 40배 이상 고평가 논란, 공모가 대비 하락 영향

- 외부 시장 변수: 글로벌 기술특례 상장사 투자심리 위축, 코스닥 전반 투자 감소, 외국인 매도 압력

- 대주주 매도 가능성: FI 등 보호예수 해제 이후 일정 수준의 차익 실현 가능성 존재

✏️투자포인트

- 기술력 우위: 국내 유일 전자빔 X‑ray Tube·LINAC·SEM 일괄 생산, 5nm 해상도 Tabletop SEM 등 독자 기술 보유

- 글로벌 확장 기대: 터키·인도·대만 등 수출 증가, 방산·기초소재 글로벌 수요 확장 예상

- AI 접목 경쟁력: AI 기반 검사 자동화로 글로벌 인라인 검사 장비 시장에서 차별화 추진

- 포트폴리오 다각화: 반도체→배터리→방산→보안→의료·우주 등 사업 확장 전략

- 재무 구조 개선: 적자 탈피, 자본 건전화, 흑자 전환 경험으로 신뢰 강화

반응형

'주식으로 돈 벌기 > 종목 공부' 카테고리의 다른 글

| 로보스타 : 로봇 테마 주도주 , 현황 및 주가 전망 (16) | 2025.06.29 |

|---|---|

| 한화솔루션 : 태양광 & 미국 관세 관련주, 주가 전망 및 현황 (8) | 2025.06.26 |

| 아이씨티케이 : 반도체, 보안칩, 양자암호 관련주 현황 및 주가 전망 (8) | 2025.06.24 |

| 코오롱 : 수소 + 저PBR 정책 수혜주, 주가 전망 및 현황 (0) | 2025.06.24 |

| 라이트론 : 6G 주목에 따라 상승하는 통신주, 회사 소개 및 주가 전망 (0) | 2024.01.28 |