이차전지 관련주의 끝없는 상승세

최근 이차전지 관련주의 주가가 끝을 모르고 상승하고 있습니다. 이차전지 대장주인 에코프로는가 지난 7월 18일 100만 원을 돌파하였고 제가 이전에 블로그에서 소개해드렸던 에이프로 또한 지난 4월 2만 원을 돌파한 후 하락세를 보이다가 최근 7월 다시 2만 원대로 진입하였습니다.

상황이 이렇다보니 저 또한 제가 보유하고 있는 이차전지 관련주에 기대를 갖게 되는데요, 오늘 소개드릴 종목은 리튬이온배터리 분리막 제조업체인 SK아이이테크놀로지입니다.

대신증권, SK아이이테크놀로지 목표가 12만 원으로 상승

오늘 7월 20일 SK아이이테크놀로지는 전일대비 4.38% 상승한 9만 5,300원으로 마감하였습니다. 대신증권은 SK아이이테크놀로지의 목표가를 기존 9만 5천 원에서 12만 원으로 변경하는 등 SK아이이테크놀로지의 주가 상승을 예견하고 있습니다.

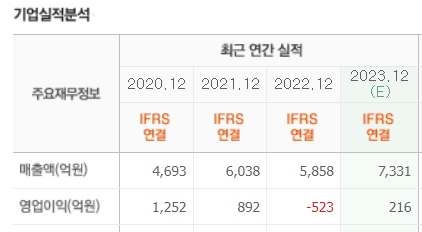

증권사들의 목표가 상승의 가장 큰 이유로는 SK아이이테크놀로지의 수익성 개선을 꼽을 수 있습니다. 지난 2022년 500억의 손실을 보여준 이후로 회사는 2분기까지 유럽 내 전기차 생산 1위 국인 폴란드에의 공장 증설로 인해 지속적인 비용이 투입이 예정되어 있었습니다. 그 이유로 증권사들은 SK아이이테크놀로지의 주가 상승력을 낮게 책정하였습니다.

하지만 폴란드 공장에 대한 증설 투자로 인해 2분기에 공장 가동률이 60~70%로 예상되고 동시에 비용 부분이 감소되면서 투자자들은 3분기부터 SK아이이테크놀로지의 흑자 전환을 예상하고 있습니다.

SK아이이테크놀로지의 폴란드 공장 투자 관련 내용은 지난 게시글에서 설명해두었습니다.

*SK아이이테크놀로지 : 리튬이온배터리 / 종목 소개 / 주가 분석

SK아이이테크놀로지, 리튬이온배터리 분리막 시장 리딩

업계는 SK아이테크놀로지를 비롯한 더블유씨피와 LG화학 등 K분리막을 대표하는 세 곳의 기업이 북미 배터리 시장을 주도할 것이라고 전망하고 있습니다.

지난 17일 배터리시장조사업체 SNE리서치의 보고서에 따르면 2030년 북미와 유럽에서의 한국 분리막 업체들의 생산능력 비중이 75%에 달할 것으로 예상하고 있습니다. 그중 SK아이이테크놀로지가 33%로 세 기업 중 가장 많은 생산능력을 보유할 것으로 평가받고 있습니다.

이차전지 분리막 시장의 경쟁국인 동북아시아 두 나라 중국과 일본의 경우, 중국은 미국 IRA의 우려 국가 배제 법령의 시행으로 인해 중국의 분리막 업체의 북미 시장 진출이 불투명해졌으며 일본은 분리막 회사의 생산성이 낮고 북미시장에의 진출에 대해 소극적인 모습을 보이고 있습니다.

때문에 북미와 유럽 시장에서의 한국 기업들의 시장 점유 속도가 가속화 될 것으로 예상되며 그로 인해 SK아이이테크놀로지의 주가 또한 에코프로와 같은 상승을 조심스레 기대해 보는 바입니다.

'주식으로 돈 벌기 > 인사이트' 카테고리의 다른 글

| HD현대에너지솔루션 : 주가 하락, 국내 태양광 시장 현황과 주가 전망 (0) | 2023.07.26 |

|---|---|

| 포스코홀딩스 : 코스피 시총 4위 달성, 이차전지&철강 상승 필승 주식? (0) | 2023.07.24 |

| 한화솔루션우 : 계속되는 하락, 매도 시점일까? 한화솔루션 주가 전망 (0) | 2023.07.17 |

| 엔터주 하반기 전망 : YG의 리사 재계약 불발설, 실적 기반 상승 엔터주 (0) | 2023.07.13 |

| 이차전지 다음 주목할 섹터는 : 신재생에너지(한화솔루션) (0) | 2023.05.11 |